全東信の加盟店はどこ?影響を受ける店舗の特徴と破産後の対応を解説

2026年7月6日、クレジットカード決済代行会社「株式会社全東信」が大阪地裁から破産手続開始決定を受けました。

負債総額は約1,259億円(今後の破産手続きで変動する可能性があります)と、今年最大規模の倒産として大きな注目を集めています。

このニュースを受け、「全東信の加盟店はどこなの?」「自分が利用しているお店も対象なの?」と気になって検索する人が急増しています。

結論から言うと、全東信の加盟店は全国の飲食店やサービス業を中心に約20万店あったとされ、特に夜の街の飲食店や、一般的な決済代行会社では契約しにくい店舗で広く利用されていました。

では、なぜこれほど多くの店舗で利用されていたのでしょうか。

ここからは、全東信の加盟店の特徴や破産による影響、加盟店が今後取るべき対応を順番に整理していきましょう。

【衝撃】全東信の破産、ヤバい

2万店超の契約店に入金ができていない状態。負債額は約1151億円。飲食店経営者もブチギレ。まぁそらそうだ。個人店なんかからしたら、相当な死活問題。これは相当な数の飲食店が潰れるかもしれない…。 pic.twitter.com/gAY2Smhwgq

— お侍さん (@ZanEngineer) July 8, 2026

全東信の加盟店はどこ?影響を受ける店舗の特徴

まず押さえておきたいのは、全東信の加盟店は特定のチェーン店だけではないという点です。

全国の中小事業者を中心に、幅広い業種で利用されていました。

特に利用が多かったとされるのは、次のような店舗です。

- 飲食店

- 居酒屋

- バー・クラブなどのナイト業態

- スナック

- サービス業

- 小売店

中でも特徴的なのが、一般的な決済代行会社では加盟審査が厳しい水商売やナイトビジネスでも導入しやすかったことです。

そのため、「夜の街のカード決済端末といえば全東信」と言われるほど知名度があり、地方都市でも多くの店舗で利用されていました。

また、本社を大阪市中央区に置き、東京支社のほか札幌・名古屋・京都・神戸・広島・福岡など全国に営業拠点を展開していたことから、加盟店は全国規模に広がっていたとみられています。

つまり、一部地域だけの問題ではなく、全国の店舗へ影響が及ぶ可能性があるというわけですね。

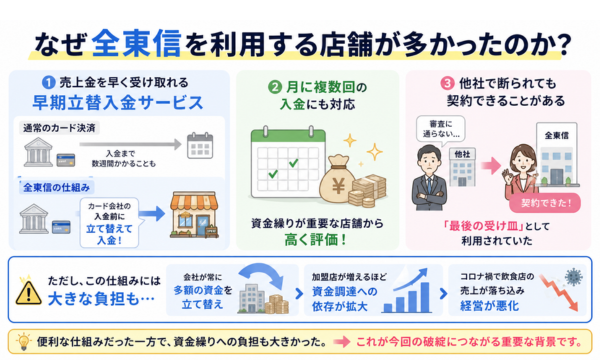

なぜ全東信を利用する店舗が多かったのか

ここで気になるのが、多くの店舗が全東信を選んだ理由です。

最大の理由は、売上金を早く受け取れる「早期立替入金サービス」にありました。

通常のカード決済では、売上金が店舗へ振り込まれるまで数週間かかることがあります。

一方、全東信ではカード会社から入金される前に加盟店へ立て替えて支払う仕組みを採用していました。

さらに、月に複数回の入金にも対応していたため、日々の資金繰りが重要な飲食店から高く評価されていました。

加えて、他社では加盟を断られるケースでも契約できることがあり、「最後の受け皿」として利用されていた側面もあります。

ただ、この仕組みは会社側が常に多額の資金を立て替え続ける必要があります。

加盟店が増えるほど資金調達への依存も大きくなり、コロナ禍で飲食店の売上が落ち込むと、そのビジネスモデルは一気に厳しい状況へ追い込まれていきました。

便利な仕組みだった一方で、資金繰りへの負担も大きかった。

ここが今回の破綻につながる重要な背景なんです。

全東信の破産で加盟店に起きている影響

まず大きな影響として挙げられるのが、加盟店への影響です。

多くの店舗でカード決済端末が利用できなくなりました。

そのため、次のような対応を迫られる店舗が相次いでいます。

- 現金払いのみで営業する

- QRコード決済へ切り替える

- 他社の決済サービスへ急いで移行する

さらに深刻なのが、売上金の未入金問題です。

破産時点で全東信から入金されていないカード売上は、破産債権として扱われる可能性があります。

そのため、すぐに全額を回収できる保証はありません。

SNSでも、

- 「6月分の売上が入らない」

- 「家賃を払えるか分からない」

- 「営業はできても資金が回らない」

こうした切実な声が相次いでいます。

問題はカード決済が止まったことだけではありません。

毎日の営業を支える運転資金まで止まってしまったことが、多くの加盟店にとって最も大きな痛手なんです。

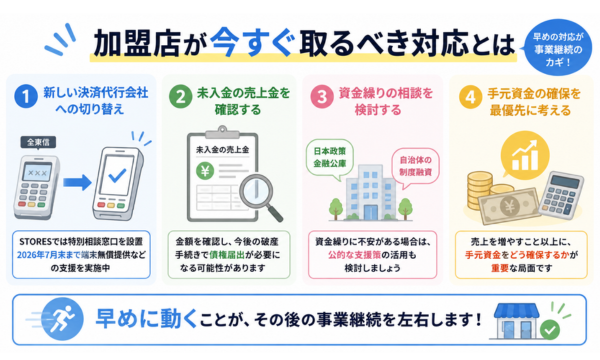

加盟店が今すぐ取るべき対応とは

ここで重要になるのが、できるだけ早い対応です。

まず最優先となるのは、新しい決済代行会社への切り替えです。

すでにSTORESでは全東信加盟店向けの特別相談窓口を設け、2026年7月末までの期間限定で端末の無償提供などの支援策を実施しています。

また、未入金となっている売上金については金額を確認し、今後の破産手続きで債権届出が必要になる可能性があります。

資金繰りに不安がある場合は、日本政策金融公庫や自治体の制度融資などへの相談も検討したいところです。

営業を続けられていても、資金が回らなければ経営は続けられません。

今は売上を増やすこと以上に、手元資金をどう確保するかが重要な局面。

早めに動くことが、その後の事業継続を左右するポイントになりそうです。

全東信の破産が業界に残した課題

最後に見ておきたいのが、今回の破産が業界全体へ投げかけた課題です。

全東信の破産は、一社の倒産だけでは終わらない問題として受け止められています。

背景にはコロナ禍による業績悪化だけでなく、組織的なコンプライアンス問題や粉飾決算の疑いも報じられています。

一方で、多くの加盟店が全東信を利用していたのは、「他社では契約できなかった」という事情があったからでもあります。

全東信、ニュースだと「飲食店のカード決済会社」って紹介されてるよね。

でもこれ、半分ミスリードなんだよね。実は加盟店の7〜8割が、夜職・水商売だったとされる。キャバクラ、ホスト、クラブ、スナック。

「飲食店」の看板の下で、実態はほぼ夜の街のインフラだった。…

— 熊谷豪(GO KUMAGAI) (@gokumagai) July 8, 2026

つまり今回の問題は、一つの企業の経営破綻だけではありません。

高リスクとされる業種を誰が支え、そのリスクをどう管理するのか。決済代行業界全体に突き付けられた課題でもあります。

「加盟店はどこなのか」という疑問からこのニュースを知った人も多いでしょう。

しかし、本当に問われているのは、キャッシュレス決済を支える仕組みそのものの安全性なんです。

普段は意識することのない決済インフラですが、一社が止まるだけで全国の店舗経営に大きな影響が広がることが明らかになりました。

今回の破産は、便利なサービスの裏側には、それを支える資金と信用の仕組みがあることを改めて考えさせる出来事となっています。