ソニー生命の隠蔽コード「ロータス」の真相!22億円トラブルの今後

「信頼していた保険の担当者に、まさかそんなことをされるとは思いもしなかった」

これが、今回の事件で被害に遭った人たちの、偽らざる気持ちではないかと思います。

2026年3月18日、毎日新聞の報道によって一気に明るみに出た、ソニー生命保険の元営業社員による22億円もの巨額金銭トラブル。

顧客やその親族、約100人から集めた資金のうち、12億円以上がいまだ返済されていないというこの話は、単なる「元社員の不祥事」として片づけられるものではありません。

なぜなら、この問題の背後には、生命保険業界全体が長年にわたって抱え込んできた構造的な腐敗の臭いが漂っているからです。

そして何より衝撃的なのは、ソニー生命が社内でこのトラブルを「ロータス」という極秘のコードネームで処理し、約3年間にわたって世間に伏せ続けていたという事実です。

正直、この「ロータス」という言葉を初めて聞いたとき、思わず背筋が寒くなりました。

今回はこの事件を深掘りしながら、業界の闇と私たちが身を守るために知っておくべきことを、じっくり見ていきたいと思います。

ソニー生命でも「20億円」の不適切な金銭貸借が判明!極秘処理された社内コードネーム「ロータス」の全容、プルデンシャルと同様の“ライフプランナーモデル”は見直し必至…

— ミヤウチ@ほけんのぜんぶ代表取締役社長 (@yohei_miyauchi) March 18, 2026

ソニー生命が22億円トラブルで使った「ロータス」の意味

2023年2月、ソニー生命の社内に顧客からの問い合わせが届きました。

その内容をきっかけに元社員による不審な資金集めが発覚し、社内調査がスタートしたのです。

そして同年4月、会社はこの元社員を社内規定違反を理由に懲戒解雇しました。

ここまでは、企業のコンプライアンス対応として理解できる流れです。

ところが、問題はここからです。

ソニー生命は、この巨額トラブルを「ロータス」というコードネームで社内管理し、2026年3月18日の毎日新聞のスクープが出るまでの約3年間、一切の自主開示をしなかったのです。

ロータス(蓮の花)は仏教で清浄の象徴ですが、ここでは皮肉なことに、きわめて汚れた金銭トラブルを外部の目から隠すための隠語として使われていたようです。

報道によると、社内文書やメール、調査資料でこのコードネームが使われ、通常のコンプライアンスルートを迂回して極秘扱いとされていたといいます。

清浄を意味する言葉で、汚れた問題を覆い隠す。

こんな皮肉な使われ方があるものかと、正直呆れてしまいます。

では、なぜソニー生命は自ら公表しなかったのでしょう。

考えられる理由はいくつかありますが、この三点あたりに集約されるのではないかと思います

- ブランドイメージの毀損を恐れたこと

- 株主や代理店への影響を最小限に抑えたかったこと

- 「個人的な金銭貸借」という解釈で組織としての責任を回避できると判断したこと

この問題を以前から注視していた生保業界通の元ライフプランナーA氏は、かつての取材でこんな言葉を残していたといいます。

「プルデンシャルだけの問題だと思ったら大間違いです。他社も絶対に同じような時限爆弾を抱えている。特にソニー生命や、急拡大している保険代理店からは、近いうちに必ずこうした金銭トラブルが頻出していくはずですよ」

この予言が、まさに的中してしまったわけです。

プルデンシャル

100人、31億【NEW】ソニー生命

1人、22億業界トップに躍り出る。

— ただの銀行員 (@BATALEON007) March 18, 2026

なお、2023年の社内調査では、この元社員以外にも数人の社員が顧客から金銭の借り入れをしていたと判明していましたが、詳細は現時点でも非公表のままです。

「個人的事案」という言葉のベールに包むことで、組織としての問題を矮小化しようとした形跡は、業界の隠蔽体質を象徴するものといえるでしょう。

トラブルを生んだ業界の腐敗構造

コードネームの存在だけを切り取っても、事件の本質には迫れません。

なぜこのような事件が、ソニー生命という大手企業で7年間も続いたのか。

その根っこには、生命保険業界全体が構造的に抱える、インセンティブ体系の歪みがあります。

元関係者の証言を基に、その深部を探っていきましょう。

プルデンシャル生命で31億円着服のニュースあったから

保険業界の過去5年の着服事件を並べてみた2020年 第一生命 → 19億円(89歳が24人から詐取)

2021年 ソニー生命 → 170億円(テレワーク中に不正送金)

2022年 明治安田生命 → 2,000万円(営業職員が詐取)

2025年 明治安田生命 →…— ひろ🐼データをストーリーで語るマーケター (@hiro_panketing) January 20, 2026

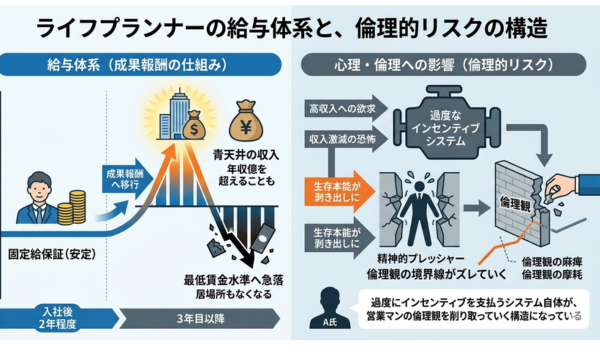

①倫理を削り取る完全歩合制の罠

ソニー生命は、プルデンシャル生命と並んで「ライフプランナー」と呼ばれる営業職を擁する会社です。

入社後2年程度は固定給が保証されますが、その後は成果報酬へと移行する仕組みになっています。

契約が取れれば青天井で収入が跳ね上がり、トップ営業員であれば年収が億を超えることもある。

一方で、成績が落ちれば収入は最低賃金水準まで急落し、居場所もなくなっていく。

この極端な設計が、人の精神にどんな作用をもたらすか、少し恐ろしい気がしませんか。

A氏はこう表現しています。

A氏はこう表現しています。

「過度にインセンティブを支払っていくというシステム自体が、営業マンの倫理観を麻痺させ、削り取っていく構造になっているんです」

生存本能が剥き出しになったとき、人はどこまでも追い込まれていく。

そのプレッシャーの中で、倫理観の境界線が少しずつズレていく——そういう構造が、この業界には深く根付いているのかもしれません。

②顧客を「金づる」としか見ない営業手法

生保の営業で最大の武器になるのは、長年かけて築いた顧客との信頼関係です。

これ自体は悪いことではありません。

ところが、その信頼関係が重くなればなるほど、悪用されたときの被害も深刻になります。

今回の元社員が集金に使ったのも、まさにこの信頼関係でした。

長年のつながりがある顧客に「投資で利息をつけて返す」「毎月3%の利息を払う」と持ちかけ、資金を集めていったのです。

毎月3%、年換算で36%を超える利率は、事実上の闇金と同水準です。

貸金業者でない者が年利20%を超える利息を設定することは出資法違反になりますから、その異常さは数字を見るだけで一目瞭然といえます。

A氏は「顧客を金づる視する認識が生まれる」と語っています。

インセンティブ体系によって倫理が削られ、目の前の人間が「次の契約先」や「資金源」としか見えなくなっていく。

そのゆがんだ認識が、今回のような悲劇を生む温床になっているのでしょう。

③コンプライアンスよりも「数字」優先の社風

どんな企業もコンプライアンスの規定を持っています。

しかし、数字を上げる人間が称賛される文化の中では、その規定が形骸化しやすい。

ソニー生命でも、調査の結果として数人の社員による類似の金銭貸借が確認されていたにもかかわらず、詳細が公表されていないのは、「見て見ぬふり」の文化が組織に染み込んでいる証拠ではないか——そう感じてしまうのも、無理はないかもしれません。

コンプライアンス部門が機能するためには、数字の圧力よりも倫理が優先される組織文化が不可欠です。

しかし生保業界では、長らくその順序が逆になってきた実態があります。

④マネージャーによる管理の形骸化

ライフプランナーという職種は、個人事業主に近い裁量を持っています。

時間の使い方も、顧客との関係の築き方も、かなりの部分が本人に委ねられている。

本来であれば、その自由度を管理するのがマネージャーの役割のはずです。

ところが、マネージャー自身も自分のチームの数字を達成することに追われているため、高業績者への監視が甘くなりがちです。

「あの人は成績がいいから」という暗黙の聖域化が生まれ、問題行動が長期間見逃されることになる。

今回の7年間という異常な長さは、この管理の形骸化を如実に表しているといえるでしょう。

⑤他社でも起きている同様の「隠れたトラブル」

この問題はソニー生命やプルデンシャル生命だけの話ではありません。

第一生命でも元社員が89歳まで在職しながら約19億円を詐取した事件が発覚しており、明治安田生命でも類似の事案が報告されています。

独立系の保険代理店では不正が相次ぎ、代理店制度そのものが廃止に追い込まれた事例すら出てきています。

プルデンシャル生命の31億円事件が発覚してから数ヶ月も経たないうちに、ソニー生命の22億円トラブルが浮上したことは、偶然でも個別事案でもなく、業界全体のモラルハザードが末期的な段階に入りつつあることを示しているのかもしれません。

また、2026年3月19日時点でX(旧Twitter)では、この事件がプルデンシャルや他の詐欺事件と比較され、生保業界全体の信頼失墜を危惧する声が広がっています。

業界への不信感は、もはやネット上でも隠しようのない段階に達してきたといえそうです。

ソニー生命の元社員が使った詐欺的勧誘の手口とは

事件の全体像はわかりました。

では、実際にどのような手口で22億円もの資金が集められたのでしょう。

ここを具体的に理解することが、自分や家族を守るための第一歩になります。

この元社員が使った手口の根本にあるのは、保険営業員特有の「信頼の蓄積」でした。

2015年から2022年にかけての約7年間、顧客やその親族に対して個人名で借用書を作成し、「投資をして利息をつけて返します」という説明で現金を受け取っていたとされています。

「毎月3%の利息を支払う」という約束は、一見すると魅力的に映るかもしれません。

銀行の定期預金金利が0.001%程度であることを考えると、その差は実に3万倍。

冷静に計算すれば異常だとわかるはずなのに、長年信頼してきた担当者からの言葉となると、判断力が鈍ってしまうものです。

プルデンシャル生命の31億円事件と比べても、手口は驚くほど似ています。

架空の投資話を持ちかけ、高リターンを約束し、個人名での借用書で資金を集める——この手法は、ライフプランナーというビジネスモデルの特性と、あまりにも相性がよすぎます。

なかでも最も怖いのは、紹介営業による被害の連鎖です。

最初に信頼した顧客が「家族にも紹介したい」という気持ちから親族を連れてくる。

その親族も「ソニー生命の社員さんが言うなら」と警戒心を緩める。

こうして、被害者の輪が自然と広がっていくのです。

今回の約100人という被害者数は、この紹介の連鎖なしには説明がつきません。

信頼関係を起点に、善意が悪用される——これが生保詐欺の最も残酷な側面といえるでしょう。

ソニー生命|トラブルの今後の進展と影響

事件はすでに表面化しましたが、本当の意味での決着はまだ先の話です。

消えた12億円の行方と、今後の業界への影響について、現時点でわかることを整理してみましょう。

まず最も気になるのが、未返済の12億円の行方です。

私的流用や運用の失敗によって消えた可能性が高いとされていますが、現時点では詳細は明らかになっていません。

プルデンシャルの事件では類似の案件で刑事告訴に発展した可能性が高い経緯があり、今回も被害者による告訴や民事提訴の動きが出てくることは十分に考えられます。

ソニー生命は「個人的な金銭貸借」として会社としての弁済責任を否定しています。

この姿勢が維持される限り、被害者が資金を回収するためには法的手段に頼るしかない状況が続くでしょう。

世論の反発は当然のことで、「トカゲのしっぽ切り」という批判が広がるのも、やむを得ないところです。

業界への影響という意味では、金融庁による立ち入り検査や業務改善命令の可能性、フルコミッション制度の見直し議論の再燃、顧客から現金を直接預かる行為への禁止強化など、規制面での動きが今後加速していく可能性はあります。

ただ、2026年3月19日時点で金融庁の具体的な動きはまだ確認されていませんが、業界全体の報酬制度見直しを求める議論はオンライン上で活発化しています。

プルデンシャル事件後も、業界の本質的な構造はほとんど変わりませんでした。

今回もまた、表面的な対応だけで終わってしまうのではないかという懸念は、正直なところ拭いきれません。

そして最後に、自分の身を守るために知っておいてほしいことをお伝えしたいと思います。

保険の担当者から「個人的にお願いがあるんですが」「会社を通さない形で、少しお金を預けてみませんか」といった話が出てきたとしたら、その瞬間に全力で距離を置いてください。

担当者が誰であれ、どれほど長い付き合いがあろうと、保険会社の社員が個人名義でお金を集める行為は、業務として絶対に行われないものです。

毎月3%、毎月5%といった高額の利息を約束する話も、銀行金利と比較するまでもなく異常です。

年利5〜7%でも相当な好成績であることを知っておくだけで、こうした甘言に引っかかるリスクはぐっと下がります。

紹介を求められた際も慎重に対応しておくといいかもしれません。

「○○さんもやっているから安心」という空気に乗せられると、親族全員が被害に遭いかねません。

お金が絡む話は、それぞれが独立して判断することが大切です。

生命保険は、本来であれば人生の安心を支えるための商品のはずです。

その仕組みを守るべき立場の営業員が、信頼を逆手に取って顧客の財産を奪っていく——この現実を前にしたとき、「ロータス」というコードネームの皮肉さが、改めて重く感じられます。

清浄の象徴であるはずのその名前の裏で、12億円はまだ行方を知らせていません。

消えたお金の行方と、業界全体に蔓延し続ける無責任体質。

その答えが出る日が、一刻も早く訪れることを願うばかりです。