プルデンシャル生命の不祥事の真相|社員名も特定され今後の行方はどうなる?

2026年1月、プルデンシャル生命保険の不祥事が大きく報道され、多くの契約者や検討者に不安が広がりました。

まさかこんな大手の外資系生命保険会社が?!という衝撃が走った事かと思います。

私はプルデンシャル生命の保険加入はしていないものの、社員の方と以前仕事の関係でよくお話する事があり良いイメージをもっていた事もあり、驚きの一言でした。

信用が大きく問われる保険会社の不祥事、契約されている方々はさぞかし不安を抱え、今後の保証がどうなるのか等悩んでいらっしゃると思います。

プルデンシャル生命は、この事態を重く受け止め、間原寛社長が2月1日付で引責辞任することを発表、詐欺容疑で逮捕された社員名も公表されるなど顧客からの信頼は失われてしまう事態です。

そもそも会社自体大丈夫なのか、倒産なんて事にならないかと考える方もいるかと思います。

そこで本記事では、事実関係を整理しながら、倒産リスクの有無や契約者が取るべき行動を冷静に解説します。

1. はじめに

今回の不祥事は重大な信頼問題ですが、会社の財務破綻や倒産と直結するものではありません。

まずは正確な情報をもとに、冷静に状況を理解することが大切です。

2. プルデンシャル生命の不祥事の手口

2026年1月16日、プルデンシャル生命の社員・元社員約100人が顧客から不適切に金銭を受け取っていた問題が一斉に報道・公表されました。

被害者は約500人、被害総額は約31億円とされています。

ビックリな金額ですよね。

高所得者の方や多額の金額を騙されてしまったという方がかなりの数含まれているのではないかと思います。

生命保険の必要性を感じて、プルデンシャル生命なら!という気持ちでお金を預けた方がほとんどですよね。

こんな風に裏切られてしまうなんて、被害にあわれた方の不安はいかほどかと想像します。

保険契約とは無関係に、営業担当者が個人的に金銭を要求・受領し、返済されないまま着服されたケースが多数確認されたとの事も発覚。

これは本当にひどいです。

真面目に営業をして顧客との関係性をコツコツ築き上げてきた方からすると、今回の事件は怒りだけでは収まらないんじゃないかと思います。

不祥事の主な手口

いったいどんな手口を使っていたんでしょうか?

なぜ騙されてしまったのでしょうか。

実際にどんな事が行われていたのか知っておく必要があります。

今回のプルデンシャル生命の不祥事では以下のような事が起こりました。

- 架空の投資話を持ちかける

- 暗号資産・未公開株を装った勧誘

- 保険と無関係な金銭の貸し借り

- 現金を預かったまま使い込む

2024年以降、一部の元社員の逮捕をきっかけに社内調査が進み、今回の大規模発覚につながっているようです。

逮捕事例は一部であり、社内調査で判明したケースが大半を占めています。

社長交代と会社の対応

不祥事を受けて社長は引責辞任。

2026年2月1日付で、グループ会社PGF生命の社長である得丸博充氏が後任に就任予定です。

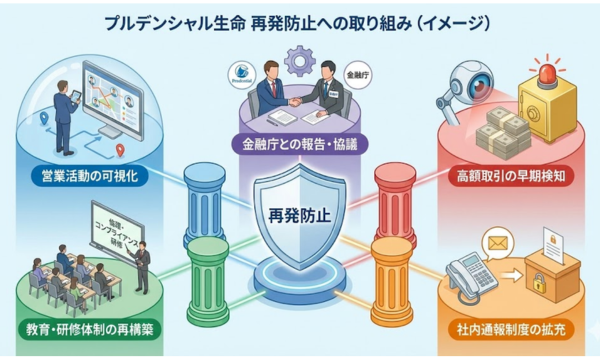

再発防止に向けて今後どのような方法がとられていくのか?

- 営業活動の可視化システム導入

- 高額取引の早期検知体制強化

- 教育・研修体制の再構築

- 社内通報制度の拡充

金融庁との報告・協議も継続しながら、再発防止に取り組む姿勢が示されています。

3. 倒産リスクは?本当のところは?

不祥事の報道により「倒産するのでは?」と不安に感じる方も多いでしょう。

ここでは制度と財務面から冷静に見ていきます。

保険会社が倒産するとどうなる?

日本には「生命保険契約者保護機構」があり、万が一保険会社が破綻しても、契約は一定水準まで保護されます。

多くの場合、他社による引き継ぎも行われます。

プルデンシャル生命の財務体力

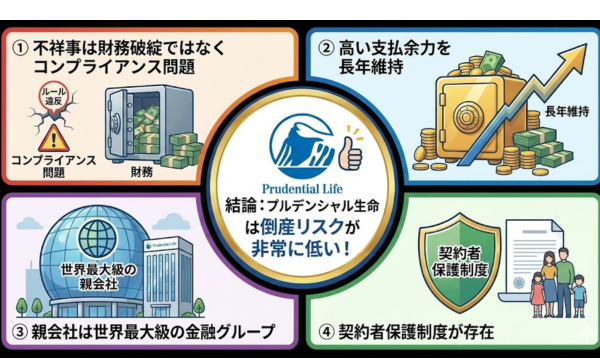

最新公表値(2024年度末)によるソルベンシー・マージン比率は747.8%。

業界基準の200%を大きく上回る、極めて高水準の支払余力を維持しています。

過去数年も700〜900%台で推移しており、財務的な安定性は高いと評価されています。

倒産リスクが低い理由

- 不祥事は財務破綻ではなくコンプライアンス問題

- 高い支払余力を長年維持

- 親会社は世界最大級の金融グループ

- 契約者保護制度が存在

現時点で倒産の可能性は極めて低いと見るのが妥当です。

金融庁の対応

過去に報告徴求命令は出ていますが、2026年1月時点で業務改善命令などの行政処分は公表されていません。

今後の調査結果によって、さらなる行政対応が行われる可能性はあります。

4. 業界全体に広がる営業員の闇

今回の問題は、プルデンシャル生命だけの特殊な事例ではありません。

- 他社でも営業職員の金銭持ち逃げ

- 架空商品を装った勧誘

- 顧客資金の私的流用

成果主義・歩合給中心の報酬制度が、過度なプレッシャーを生み、モラル低下につながっているとの指摘もあります。

金融庁は業界全体に対し、顧客本位の業務運営と管理体制強化を求めています。

5. 契約者・加入検討者が今すべきこと

契約者向けチェックリスト

- 契約内容を再確認

- 営業担当に不安があれば変更相談

- 金銭の直接授受は絶対に避ける

- 不審点は公式窓口へ連絡

他社比較のポイント

- ソルベンシー・マージン比率

- 顧客対応体制

- 解約・乗り換え時の条件

6. よくある質問(FAQ)

Q. プルデンシャル生命は倒産しますか?

A. 現時点で倒産リスクは極めて低いと考えられます。

Q. 被害が心配な場合は?

A. 公式窓口へ相談し、契約内容を必ず確認しましょう。

Q. 契約者保護機構はどこまで保障?

A. 原則90%までの保障があります。

7. まとめ 事実ベースで冷静な判断を

今回の不祥事は信頼を大きく損なう問題でしたが、財務破綻や倒産とは性質が異なります。

- 倒産リスクは現時点で低い

- 契約者保護制度がある

- 冷静な確認と比較が重要

不安に流されず、正確な情報をもとに判断することが最も賢明な対応と言えるでしょう。

保険は長期にわたる重要な契約です。

今回の件を通じて、保険という商品には「企業の信頼性」も含まれているのだと実感しました。

一方で、制度的なセーフティネットがあることや、現時点での財務健全性は冷静に評価すべきだと考えます。

一時的な感情で判断せず、今こそ「情報の質」で選ぶ姿勢が大切だと感じました。

今後のプルデンシャル生命の顧客への説明責任や対応がどのようなものになるのかにも注目していきたいと思います。