NISA貧乏の基準は?積立額の目安と陥りやすい人の特徴5選

「NISA貧乏」という言葉、最近やたらと耳にするようになりましたよね。

SNSを開けば「月10万円積立してます!」という投稿が目に入り、ニュースでは「新NISAで生活が苦しくなる人が急増」という見出しが踊っています。

2026年3月には、国会で片山さつき財務・金融担当相が「これはちょっとショックを受けたところです」と発言したことで、この問題は一気に社会的な注目を集めました。

将来のためにコツコツ積み立てているはずなのに、気づいたら今の生活がカツカツになっている。

そんな状況、なんだか本末転倒な感じがしませんか。

この記事では、NISA貧乏の実態から原因、そして無理のない積立額の目安まで、一緒に考えていきたいと思います。

「NISA貧乏」って話題だけど、少ない手取でNISAに10万つっこんで、会社と家の往復だけして、将来のために今を捨てる。それって本当に賢いのか?

— じゅんご (@jungo_FanMarke) March 14, 2026

NISA貧乏とは?新NISAで生活が苦しくなる実態

2024年から始まった新NISAの普及とともに生まれたこの言葉、正確にはどういう状態を指すのでしょうか。

ひと言でまとめると、「将来の資産形成のためにNISAを優先しすぎて、現在の生活が苦しくなってしまう状態」のことです。

具体的には趣味・外食・交際費・娯楽・習い事などを極端に削って、その分を投資に回しているケースを指します。

さらに深刻なのは、急な出費に備えるための生活防衛資金まで圧迫されているケースで、日経ビジネスやPRESIDENT、TBS NEWS DIGなど複数のメディアがこの現象を連日取り上げています。

正直、これほど多くのメディアが一斉に報じるというのは、それだけ社会的に看過できない問題になっているということではないでしょうか。

最近よく聞く「NISA貧乏」。手取り23万、NISA10万、家賃7万、残り6万で生活。旅行も飲み会も断る。でも、資産はまだ200万。将来の自由のために、いまを全部削る。これを賢いって言うのか、それともただの我慢大会なのか。

— 窓際のアナゴさん (@anago__fire) March 14, 2026

そのきっかけのひとつが、冒頭でも触れた国会での発言です。

国民民主党・田中健議員の質問に対し、片山さつき財務・金融担当相は「積み立て自体の目的化はまったく意図しておりません」と述べ、さらに「もっと中庸で広範で客観的な金融経済教育を全員にくまなく広めなくてはいけない」と、金融教育の必要性を強調しました。

制度を作った側の大臣が「ショックを受けた」と言わせてしまうほど、現場では想定外の使われ方が広がっていたわけです。

これには正直、私も驚かされました。

「NISA貧乏」って、言葉としては新しいけど現象としてはかなりリアルだと思う。

年収1,000万円あっても、住宅ローン・教育費・社会保険料を払って、さらに毎月10万円をオルカンに積んでたら、そりゃ日々の消費は鈍る。…

— つば太郎@家族ファーストFIRE🔥 (@natsuki0902dayo) March 18, 2026

では、実際にどのくらいの人が影響を受けているのでしょうか。

SMBCコンシューマーファイナンスの2026年調査によると、投資をしている20代の平均投資額は前年比約6,000円増の約2.97万円となっています。

一部報道ではNISA利用者に絞ると約3.4万円という数字も出ており、おおむね月3万円前後というのが実態に近い数字と言えそうです。

同時期に、20代の月のお小遣いは約5,000円減少し、趣味や遊びへの支出も縮小傾向にあります。

投資額は増えているのに、手元のお金は減っている——この対比がそのまま「NISA貧乏」の構造を表しているように思います。

新NISA口座数は2025年末時点で約2,825万口座(金融庁調査)に達しており、2026年現在もさらに増加中です。

これだけ多くの人がNISAを始めているわけですから、使い方の問題が出てくるのもある意味、自然な流れかもしれません。

ただし、統計全体で見ると少し違う景色が見えてきます。

総務省家計調査(2025年)では、勤労者世帯の金融資産純増約19.4万円のうち、預貯金が約17.7万円と実に91%を占めており、有価証券への投資はわずか約5,059円にとどまっています。

マクロで見れば、NISA貧乏に陥っている人はまだ少数派です。

ただ、SNSで目立つ極端な事例が不安を増幅させ、「みんなやってるから自分も」という焦りを生んでいるのが実態ではないでしょうか。

「投資は余剰資金で」という、投資の世界では長年の鉄則とされてきた原則が、いつの間にか「枠を埋めることが美徳」というムードにすり替わってしまったのが、この問題の本質にあるように思います。

NISA貧乏に陥る原因は?積立額の設定ミス3選

なぜ多くの人が、自分の家計に見合わない積立額を設定してしまうのでしょうか。

単純な「お金の知識不足」だけでは片付けられない、人間の心理が深く絡んでいます。

原因を一つひとつ見ていくと、なるほどと腑に落ちる部分があるかもしれません。

①SNSの「月10万円積立」という同調圧力

SNSを眺めていると、投資に関する投稿はどうしてもポジティブで、かつ「攻めた」内容のものが目立ちます。

「月10万円積立を始めました!」「枠を早く埋めた者勝ち!」といった投稿は、いいねやリポストが集まりやすく、アルゴリズムによってさらに拡散されていきます。

一方、「月1万円でコツコツやってます」という控えめな投稿は、そもそも数が少ないうえ、目立ちにくい構造になっています。

テレビのバラエティ番組に出てくる人が全員個性的に見えるのと同じ仕組みです。

普通の人は映らないし、普通のことは画面に映えない。

その「見えているもの」だけを現実だと思い込んでしまうと、「周りは皆、月10万円以上投資しているのに、自分だけ取り残されている」という焦りが生まれてきます。

NISA貧乏に陥りやすい人の特徴として、「SNSや周囲との比較が強い」という点がよく挙げられます。

これは意志の弱さというより、情報環境そのものが人間の心理に働きかけているからで、誰でも同じ状況に置かれれば似たような感覚になるはずです。

そう考えると、「自分だけが流されやすいのかも」と自己嫌悪に陥る必要は、まったくないと思いませんか。

②非課税枠1800万円を早く埋めないと損という誤解

「新NISAは生涯投資枠が1,800万円。これを早く埋めた者が勝ち!」

この言説、SNSでは半ば常識のように語られていますが、実はかなり乱暴な理論です。

確かに、投資は長期・複利の観点から見ると、早く始めて長く続けるほど有利になりやすいのは事実です。

でも「早く埋める」と「無理して埋める」は、まったく別のことです。

手取り25万円の20代が月10万円をNISAに突っ込んだとします。

残る15万円で家賃・食費・光熱費・通信費を全て賄うとなると、多くの地域では実質的に生活が成り立ちません。

それでも「枠を埋めることに意味がある」と信じ込み、食費を削り、友人との外食を断り、趣味を全て封印していく。

結果として、ストレスで体を壊したり、孤立感から精神的に追い詰められたりするケースが、メディアで実際に報告されています。

さらに問題なのが、暴落時の行動です。

無理して投資しているため手元現金に余裕がなく、市場が急落したとき「もう売るしかない」という状況に追い込まれます。

本来、長期投資で最もやってはいけないとされる「暴落時の損切り」を、本人の意思に反して強いられてしまうわけです。

非課税のメリットを活かすどころか、逆効果になってしまうのが怖いところです。

③生活防衛資金を確保せずに全額投資に回す暴走

NISA貧乏の最も危険な形のひとつが、生活防衛資金を後回しにしたまま高額積立を続けるパターンです。

生活防衛資金とは、突発的な出費や収入の途絶に備えるための現金のことで、一般的には生活費の3〜6ヶ月分が目安とされています。

会社員・独身なら60〜120万円、家族持ちやフリーランスなら120〜240万円程度が推奨ラインです。

この「保険」が手元にない状態で投資を続けると、病気・失業・家電の故障といった「想定内の想定外」が起きたとき、NISA口座から資金を引き出さざるを得なくなります。

メディアで紹介された実際の事例を見ると、そのリアルさに少し目が眩みます。

手取り40万円で月25万円を投資に回し、可処分所得がほぼゼロになったケース。

世帯年収1,200万円の共働き夫婦が、毎月10万円を預貯金から取り崩しながら年360万円の満額を埋め続けたケース。

20代で月5〜10万円を積み立てた結果、交際費・外食・服飾費がほぼゼロになり、精神的に疲弊したケース。

こういった事例を読むと「さすがにやりすぎでは」と感じる方も多いはずです。

でも、渦中にいる本人にとっては「正しいことをしている」という確信があるのが、この問題の怖いところです。

そしてその確信を支えているのが、SNSの「枠埋め信仰」であり、「将来への不安」という強力な感情エンジンなのです。

不安をエネルギーに変えること自体は悪くないのですが、その向かう先が「今の生活を壊すこと」になってしまっては、本末転倒ではないでしょうか。

「NISA貧乏」が話題になってる。

手取り20万

NISAに月5万

家賃7万

残り5万で生活。友達の旅行はもちろん断る。

飲み会もスタバも行かない。

それでも資産はまだ300万。数十年先の自由のために、

20代の貴重な今を犠牲にして、

未来を買ってる。

そんな若者が多い日本。— まめ|節約と投資で身軽生活 (@FireNisa720) March 22, 2026

新NISAで後悔しないための無理のない積立額

結局のところ「いくらなら安全なのか」という話をしたいと思います。

ここが、この記事で一番お伝えしたい部分です。

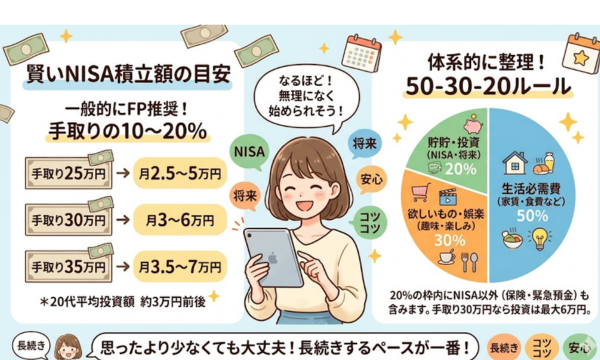

一般的にFPや専門家が推奨する積立額の目安は、手取りの10〜20%です。

- 手取り25万円なら月2.5〜5万円

- 手取り30万円なら月3〜6万円

- 手取り35万円なら月3.5〜7万円

投資をしている20代の平均が月約3万円前後というデータと照らしても、このラインはそれほど非現実的な数字ではありません。

もう少し体系的に整理したい方には、「50-30-20ルール」という考え方がおすすめです。

収入を

- 生活必需費50%

- 欲しいものや娯楽30%

- 貯蓄と投資20%

と分ける方法で、手取り30万円なら投資に回せるのは最大で月6万円ということになります。

この20%の枠の中に、NISAだけでなく保険や緊急予備費の積み立ても含まれると考えると、NISAに充てられる金額はさらに現実的なラインに絞られてくるかもしれません。

「思ったより少ない」と感じた方もいるかもしれませんが、これくらいのペースのほうが、長続きする可能性がずっと高いのです。

大切なのは「継続できる金額」である、という点につきます。

月10万円を1年で挫折するより、月3万円を20年続けるほうが、資産形成の観点からは圧倒的に合理的です。

積立額を減らすことを「負け」や「甘え」と感じる人もいるかもしれませんが、それは長距離走のペースを最初から全力スプリントで走ろうとするようなもので、途中で倒れてしまっては元も子もありません。

積立額を見直すことは、戦略的な撤退であり、長期戦を見据えた合理的な選択です。

無理な金額を設定して暴落時に損切りしてしまうほうが、税制上の恩恵を受けながらも最悪の結果を招くリスクがあるわけですから。

積立を始める前に確認しておきたい順番もあります。

最初に生活防衛資金(最低6ヶ月分)の確保、次に高金利の借金(カードローンなど)の返済、そのうえで初めて投資をスタートするという流れです。

この土台があって初めて、NISAの非課税メリットを本来の形で享受できます。

投資の目的も、具体的に言語化しておくと気持ちがずいぶん楽になります。

「老後が不安だからとりあえず」という漠然とした動機のままだと、どこまでやれば十分なのかわからず、際限なく増額したくなってしまいます。

「65歳までに2,000万円」「10年後に住宅の頭金500万円」という具体的なゴールがあれば、そこから逆算して「月5万円の積立で達成可能」という答えが出て、それ以上無理する必要がないと確信できます。

楽天証券やSBI証券の無料シミュレーションツールを使えば、こういった計算は5分もあれば誰でもできます。

まだ試したことがない方は、ぜひ一度やってみることをおすすめしたいです。

NISA貧乏って「今」の視点で見たら貧乏だけど、「10年後」っていう視点で見たらまともな選択だと思う。

— しゅん │ 目指せ20代FIRE (@shun_fire_20) March 16, 2026

NISAは本当に素晴らしい制度です。

運用益が非課税になるという恩恵は、長期投資においてじわじわと大きな差を生み出していきます。

ただ、どれほど良い制度であっても、使い方を誤れば生活の質を損ない、精神的な余裕まで奪ってしまうことがあります。

「枠を埋めること」はゴールではなく、あくまで手段のひとつです。

今の自分の暮らしを大切にしながら、無理なく続けられる金額でコツコツ積み上げていく。

そのシンプルな原則こそが、NISA貧乏を回避するための、一番確かな答えではないかと思っています。